中国大陆

在中国大陆,养老体系构成包括三大支柱:第一是以现收现付制为基础主要由政府主导的基本养老金制度;第二是以年金为代表的企业补充养老制度;第三是个人储蓄养老金制度。

从上图可看出,目前我国养老金“三大支柱”发展并不均衡,占比80%的基本养老第一支柱呈现“一支独大”发展态势,占比20%职工年金和企业年金构成的第二支柱发展缓慢,个人养老金账户制度目前空白,需要发展。

为什么会出现这种问题呢,这与我国是一个老龄化严重的国家的联系是分不开的,第一支柱是国情下的产物,第二支柱的主体是企业,而企业的发展又与国家经济形式密不可分,面临经营风险,间接的也会影响养老金的发展速度。

随着互联网数字经济的发展,又研究表明未来会出现更多的新型职业,也会有更多的自由职业者,第一支柱和第二支柱的覆盖能力有限,第三支柱在未来的发展态势是不容小觑的。

基于自愿以及有能力的情况下,个人可以通过购买金融产品(商业养老保险或者养老目标基金)或者定期储蓄为自己培育养老意识、制定养老计划,当风险来临之时,能够做到从容不迫。

中国香港

中国香港作为中国重要组成部分,在养老制度上与中国大陆本质上是共通的。香港的养老三大支柱主要由政府兜底、职业储蓄、购买金融产品养老投资理财构成。

一、政府兜底。所有的资金由政府财政统一支出,即使政府的政策十分的给力,但香港的消费水平高,单纯依靠政府补助,是无法安度晚年的。

主要是两种补助方式:

1.高龄津贴,每月1345港元,针对70岁及以上的老人。

2.“综援”,申领时要对老人的资产和身体状况都要进行整体评估,最贫困和护理需求最高的老人每月可领取5930港元,而身体欠佳的老人可领取每月3485港元的补助。

二、职业储蓄,又称“强制性公积金”,任何18至65岁在职人士都必须参加强积金计划,至65岁法定退休年龄时,可一次性将累计收益及多年来累积投入的本金一次性取出。

听起来很有优势的政策,在实行的过程中却是一直遭受各方质疑的,易名为,经济行情并不乐观,投资回报甚微,再加上上班族需要缴纳不菲的基金管理费,等到二三十年之后,不知道还可以取出多少养老金,利益并没有达到实质性的保障。

三、养老投资理财。香港作为世界金融中心之一,在投资方面具有市场优势,在香港投资产品开发是充分的,保险类的投资产品的选择也比内地多,对于高净值人士和投资者来说,不仅保障高,回报也是十分可观的。

香港作为全球最长寿地区,养老并不容易。据以往研究数据表明香港的老年人却不幸福, 三个老人中就有一个生活在贫困线以下,糊口奔命是香港人的生活常态。

美国

对美国养老政策熟悉的人都知道美国养老也有“三大支柱”。社会保障资金、雇主发起的养老金计划、个人养老计划,即为美国国民养老金三大支柱。

(美国养老“金字塔”,数据来源ICI)

第一支柱:国家保障。美国的社会保障资金,类似于国内的基本养老金,是美国人最重要的养老资金来源。

第二支柱&第三支柱:美国民间养老。为了弥补社会保障资金的不足,美国通过税收优惠,鼓励民间养老事业的发展。据数据显示,近年来,美国雇主发起的养老金计划(第二支柱)和个人养老计划(第三支柱)发展迅猛,约有80%的家庭参与了雇主发起的养老金计划或个人养老计划。

其实美国雇主发起的养老金计划,类似我国的企业年金和职业年金。个人养老计划,与国内的个人养老金投资类似。相信在不久的将来,养老投资税优政策也会成为我国重要养老方式之一。

截止至2018年末,美国投资公司协会ICI官方数据显示美国养老金规模为27.1万亿美元。第一支柱规模约5.7万亿美元,占比21%。,第二支柱规模约12.6万亿美元,占46.5%;第三支柱规模在8.8万亿美元,占比约32.5%。

今年来不少看到很多公众号唱好美国养老,客观分析美国的养老政策确实已十分完善的,许多在美国工作的年轻人,也选择将自己的父母接到美国去养老。

但要知道的是美国看病是十分昂贵的,曾经听朋友说过一句玩笑话“在美国看病可能你一不小心就破产了”,非美国国籍人在美国养老也是一件程序十分复杂的事情,美国养老也不像表面的完美,适合每一个人。

日本

在日本的街头你会发现大部分的老年人依旧在忙碌工作。“不工作,会变老。”也是是日本人信奉的生存法则,日本走到至今社会保障制度已经十分完善。值得世界人民共同研究借鉴。

日本是目前世界上老龄化程度较为严重的国家之一,早在20世纪 70 年代其老龄化率就达到了7%,但是日本却又是一个能把养老保障做到极致的国家。

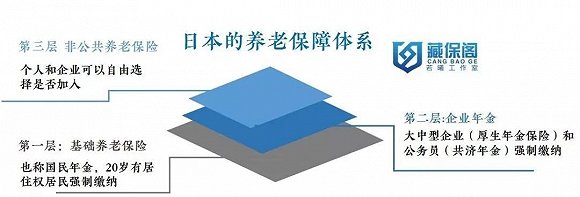

国民年金(基础养老保险)、雇员年金(企业年金)、私人保险(非公共养老保险)三部分构成了日本养老三大支柱。

公共养老金用来保障基本的、标准的需要,而公共养老金难以充分满足的需要,则由企业养老金和个人储蓄养老金来满足。使得日本的养老基金制度变成了双层构造制度,能够一层又一层地进行叠加来保障国民的基本生活。

笔者在这里提一句题外话,日本还有一个非常有名的“介护保险”,很多家庭就把照顾老人这件事情,教给专业的介护人员去做,大大减轻了家庭的负担。日本的介护服务和我们传统概念中的养老护理完全不同,“介护”是一个专业的服务领域。因为介护保险只是日本人老年人常选择的养老方式之一,这里就不过多赘述了。

新加坡

在2018年,根据各地养老金制度的妥善性、可持续性和公正性, 美世(Mercer)评估哪些地区做了最妥善的准备,公布的全球养老金指数数据显示,新加坡的养老金制度位列亚洲第一,全球排名第七!

新加坡养老真的有这么好吗?

不同于其他国家,在新加坡是没有专门的“养老金”的,新加坡的养老主要是依靠公积金养老。它是一项由雇主和雇员共同参与的强制性社会保障储蓄计划,由员工个人和公司按员工月工资的一定比例存入。

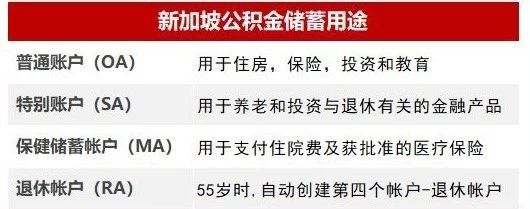

一、公积金养老。中央公积金(CPF),这是针对新加坡公民和永久居民的一种强制性储蓄计划,用来应对退休、保健和购房需要。

CPF分了4个户头:

新加坡的养老金按计算来说是笔大金额来源,养老不成问题。但这个系统有个最大的bug(漏洞)就是可以一次性提钱,许多老人会因为理财不善,提前花完CPF中的大部分钱。

为了完善制度,新加坡政府又推出CPF LIFE(公积金终身入息计划)项目,满足条件的居民,65岁退休以后,每个月领取一部分生活费用,一直领到终身 。

值得羡慕的是,在新加坡如果自己的公积金在老人去世以后,没有使用完,可以过继给自己的法定受益人,并且是不收取遗产税的。

纵观以上四个国家的养老政策待遇,各有代表性,同时也能发现共通之处,世界上是没有完美的制度可以一劳永逸地解决人类养老问题的,我们能做的就是不停地探索。

“时间不一定能造就一位伟人,但是一定会造就一位老人!”所以,如果你今天感觉有压力,你更应该为未来去做好准备,养老就是存储今天的财富,应对未来的生活!

本文出处:http://www.kangyangtong.net/news/hyzx/233.html

本文标题:国内养老国外养老哪个好?

本站声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联我们删除。

联系我们:010-82896605 / 13810895116

联系我们:010-82896605 / 13810895116